Confiabilidade é a capacidade de um item desempenhar uma função requerida sob condições especificadas, durante um dado intervalo de tempo, segundo a ABNT NBR 5462.

Internacionalmente encontramos outras definições, como por exemplo da ASQ American Society for Quality, que diz: “Confiabilidade é a probabilidade de um produto, sistema ou serviço desempenhar adequadamente sua função prevista por um período especificado ou operar num determinado ambiente sem falhar”.

Com base nessas definições que são convergentes, a Não Confiabilidade pode ser definida como a probabilidade de um item não desempenhar sua função adequadamente, então considerando que a Confiabilidade seja de R% a Não Confiabilidade seria Q% = 100% – R%.

A quantificação do custo da não confiabilidade, pode ser aplicada tanto para uma planta industrial como um todo, para um sistema operacional ou até mesmo para um equipamento individualmente.

A metodologia para determinar esse custo é relativamente simples e os dados necessários são:

- Data de startup;

- Datas das falhas (série histórica);

- Tempo indisponível por falha;

- Perda de produção devido as falhas (toneladas, unidade monetária, etc.);

- Custos de material e mão-de-obra;

Então, o custo da não confiabilidade (CNC) por ano, seria:

NC = Perda de Produção (PP) + Custo de Mão-de-obra + Custo Material

- Perda de Produção

PP = Tempo Indisponível x Custo Médio Horário = Quantidade de Falhas x Tempo sem Produzir x Custo Médio Horário

PP = Taxa de Falha x 24 horas x 365 dias x Tempo sem Produzir x Custo Médio Horário

- Custo Mão-de-obra

-

- Valor Médio Histórico

- Custo Material

-

- Valor Médio Histórico

Caso Real

O sistema em análise foi uma UPS – Uninterruptible Power Supply, que alimentava os instrumentos e dispositivos de controle de uma planta industrial. Este sistema foi escolhido, tendo em vista a importância que tinha para a continuidade operacional da planta, a evidência de ocorrência de falhas e por ser de tecnologia obsoleta.

1 – Levantamento de Dados

Foi levantada uma série histórica de falha desde a entrada em operação do equipamento até a data da análise, perfazendo quatro falhas em cinco anos.

Os dados de custos históricos de falhas eram:

- Tempo Médio Indisponível – 1,26 Horas

- Custo do Tempo Médio Indisponível – US$ 16,039.80

- Custo de Mão-de-obra (por intervenção) – US$ 1,738.14

- Custo de Material (estimativa) – US$ 1,500.00

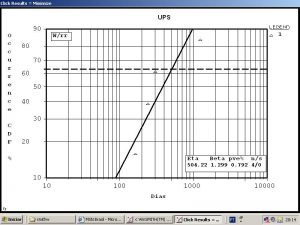

2 – Cálculo da Confiabilidade

Utilizou-se um software (WinSMITH) de análise através da distribuição de probabilidade de falha de Weibull, que gerou nos seguintes resultados e o gráfico abaixo:

- Parâmetros de Weibull

- β = 1,299

- η = 504 dias

- Confiabilidade

- R365dias = 51,83% (não confiabilidade de 48,17%)

- Taxa de falha

- λ = 168 x 10-6 falhas/hora.

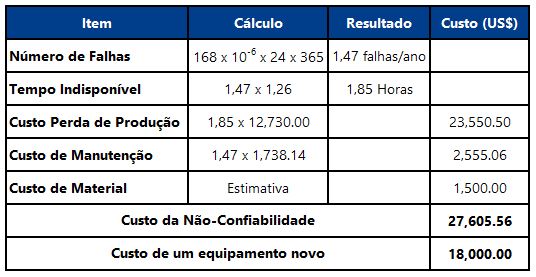

3 – Cálculo do Custo da Não-Confiabilidade para um Ano

Aplicando-se a metodologia aos dados levantados e aos parâmetros de confiabilidade calculados nos itens anteriores, temos:

3 – Conclusão

A taxa de falha calculada com base no histórico de falhas se apresentou crescente (início do final de vida útil) e muito superior aos valores típicos encontrados nos bancos de dados internacionais (59 x 10-6 falhas/hora) para equipamentos similares. O custo da Não Confiabilidade equivaleu a aproximadamente 1,53 vezes o custo de um equipamento novo de tecnologia mais moderna, viabilizando assim a sua substituição.

Essa técnica tem se demonstrado ser uma ferramenta gerencial poderosa da manutenção na justificativa de investimentos e por outro lado, constata-se a importância do registro dos dados de falha, pois só através deles foi possível o cálculo da não confiabilidade.

Nota

A elaboração do estudo de caso citado, teve a inspiração e base no artigo “Cost Of Unreliability” de Paul Barringer, já falecido, de quem tive a honra de participar de um treinamento presencial.